Quels financements pour reprendre une PME ?

Reprendre une entreprise est un projet ambitieux qui peut permettre de s’appuyer sur une activité existante, un savoir-faire reconnu et une clientèle déjà constituée. Mais cette opération suppose aussi de mobiliser des financements importants, souvent bien supérieurs à une création d’entreprise classique.

Dans bien des cas, la réussite d’un projet de reprise d’entreprise dépend moins de l’opportunité identifiée que de la capacité à structurer intelligemment son financement. Fonds propres, dettes, montages hybrides, aides publiques… Il existe de nombreux leviers à mobiliser, qui doivent être adaptés à la taille de la cible, à son secteur d’activité et au profil du repreneur.

Neuflize OBC fait le point sur les différents financements mobilisables lors d’une reprise d’entreprise.

Les solutions de financement classiques pour la reprise d’entreprise

Certaines sources de financement sont bien connues et restent centrales dans la plupart des montages. Ce sont les premières briques d’une reprise d’entreprise bien construite :

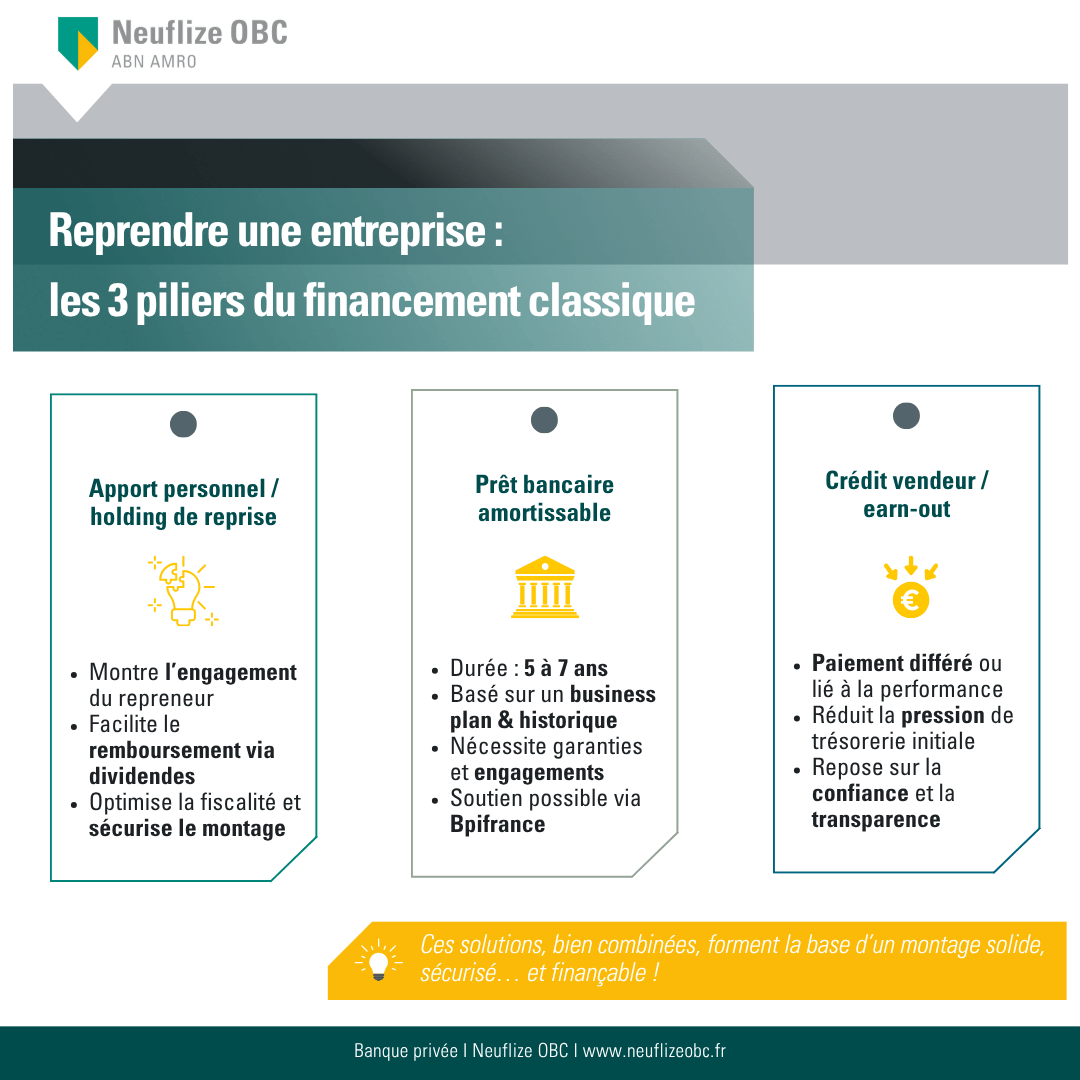

L’apport personnel ou via une holding de reprise

Un apport personnel reste un gage d’engagement fort de la part du repreneur. Il est souvent mobilisé via une holding de reprise, qui facilite ensuite le remboursement de la dette grâce à la remontée de dividendes. Cette structure permet aussi d’optimiser la fiscalité de la reprise (régime mère-fille, intégration fiscale, etc.) et de sécuriser l’organisation juridique du projet.

Le prêt bancaire amortissable

Appelé aussi crédit entreprise, ce financement classique, généralement souscrit sur 5 à 7 ans, repose sur l’analyse du plan de reprise, des comptes historiques et du business plan prévisionnel. Les banques exigent souvent des garanties réelles (nantissement du fonds de commerce, hypothèque sur des actifs) et des engagements de performance. Le taux proposé dépend du niveau de risque perçu, mais peut être modulé via une garantie Bpifrance.

Le crédit vendeur et l’earn-out

Le crédit vendeur permet de différer une partie du paiement tout en rassurant le cédant sur la reprise progressive de son entreprise. L’earn-out, quant à lui, consiste à conditionner une partie du prix à la performance future. Ces dispositifs permettent d’équilibrer la trésorerie de départ, mais exigent une relation de confiance et une bonne lisibilité des indicateurs de suivi post-reprise.

Les financements structurés et innovants pour la reprise d’entreprise

Pour les opérations plus complexes ou de plus grande envergure, d’autres solutions de financements structurés permettent de structurer un montage financier sur mesure, en optimisant l’effet de levier et la répartition des risques :

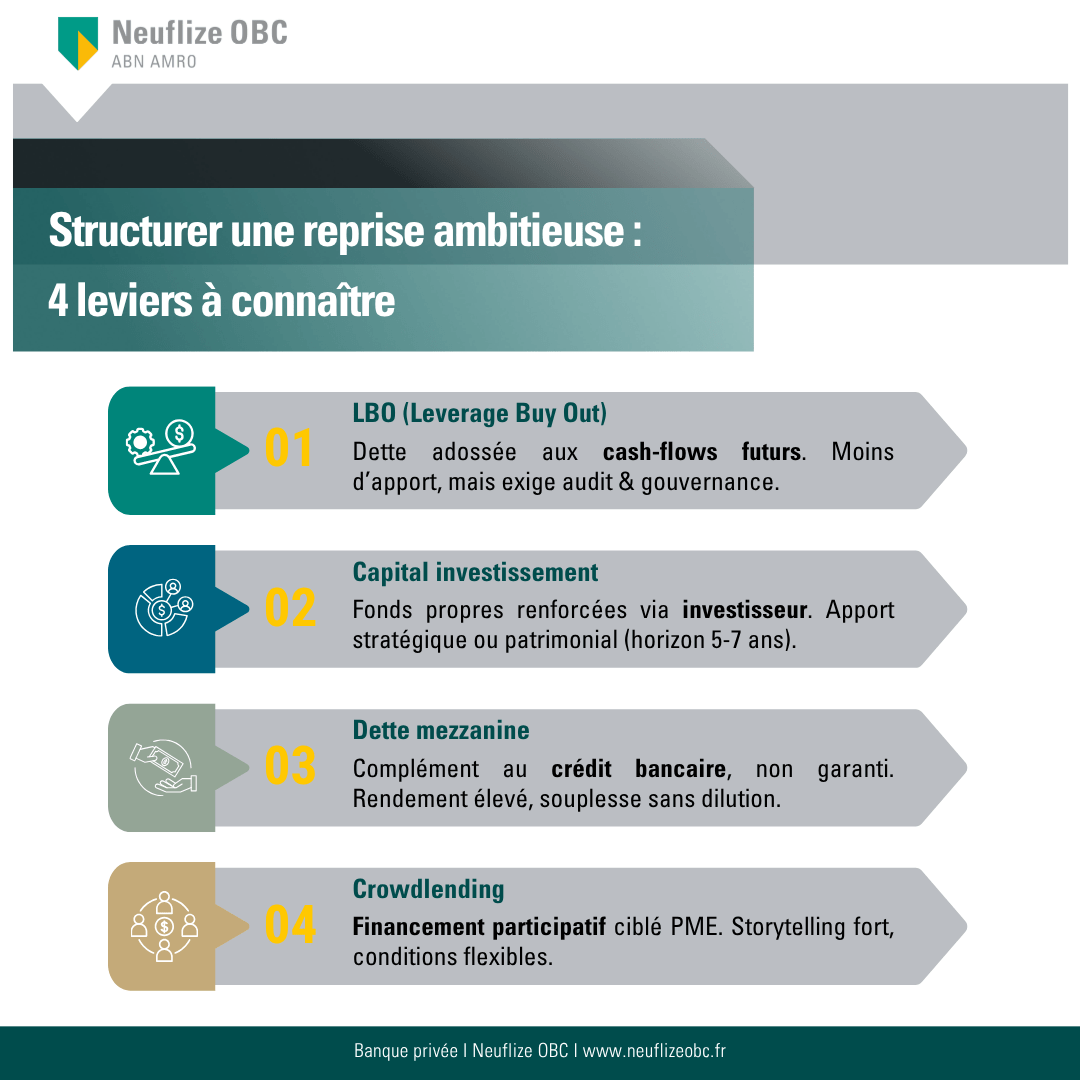

Le Leverage Buy Out (LBO)

Ce montage, souvent utilisé pour des reprises de PME rentables, repose sur un financement par la dette, adossée à la capacité de remboursement de l’entreprise rachetée. Il permet de limiter l’apport en fonds propres, mais nécessite un audit financier rigoureux, une bonne prévisibilité des cash-flows et une gouvernance adaptée. L’accompagnement d’une banque d’affaires ou d’un investisseur expérimenté est généralement indispensable.

Le capital investissement (private equity, family offices)

Faire entrer un investisseur minoritaire ou majoritaire dans le capital permet de renforcer les fonds propres, de sécuriser le financement et parfois de bénéficier d’un accompagnement stratégique. Les family offices interviennent souvent sur des opérations patrimoniales, avec un horizon de long terme. Le private equity, plus exigeant sur les performances, cherche à créer de la valeur sur une période définie (5 à 7 ans).

La dette mezzanine

Cette dette, non sécurisée par des actifs mais plus souple qu’un prêt bancaire classique, offre un bon compromis entre dilution du capital et levier financier. Elle est souvent utilisée en complément dans des LBO, avec un rendement plus élevé (intérêt + prime d’émission). Elle peut aussi servir à ajuster le financement sans réécrire entièrement la structure du capital.

Le crowdlending (plateformes de co-financement)

Le financement participatif peut permettre de compléter un montage existant, tout en associant symboliquement une communauté au projet. Il s’adresse plutôt aux PME à fort ancrage territorial, ou à des projets avec un storytelling fort. Le coût du capital est parfois supérieur à celui d’un prêt bancaire, mais les conditions de mise en œuvre sont souvent plus flexibles.

Les aides publiques et les dispositifs d'accompagnement à la reprise d’entreprise

L’État et les collectivités territoriales encouragent activement la reprise-transmission, notamment pour éviter la disparition d’entreprises viables. Il existe de nombreux dispositifs d’appui, souvent méconnus :

Les prêts Bpifrance pour la reprise/transmission

Bpifrance propose des prêts à moyen terme (jusqu’à 7 ans), sans garanties personnelles, qui peuvent financer l’acquisition de parts sociales, le rachat de fonds de commerce ou le besoin en fonds de roulement post-reprise. Ces prêts viennent généralement en complément d’un financement bancaire, et sont appréciés pour leur effet de levier.

Les aides régionales et locales

Les conseils régionaux, les métropoles et les intercommunalités proposent des aides directes ou indirectes à la reprise : subventions à la réinstallation, exonérations fiscales (CFE, CVAE), soutien à l’investissement matériel ou à la création d’emplois. Ces aides sont souvent conditionnées à un ancrage territorial fort ou à un engagement à moyen terme.

L’accompagnement par les réseaux d’entrepreneurs

Des structures comme Réseau Entreprendre, France Initiative, BGE ou les Chambres de commerce proposent un soutien stratégique et méthodologique, mais aussi des prêts d’honneur sans intérêts ni garanties. Leur appui renforce la crédibilité du dossier et facilite l’obtention de financements bancaires, en particulier pour les primo-repreneurs.

Être bien accompagné pour structurer le financement d’une reprise d’entreprise

Reprendre une entreprise ne s’improvise pas. Au-delà du montage financier, le repreneur a besoin d’un accompagnement global pour sécuriser chaque dimension du projet : juridique, fiscale, stratégique et patrimoniale.

Être accompagné par un partenaire expérimenté à chaque étape du projet permet de :

- Faire le bon diagnostic financier et patrimonial en amont : analyse de la capacité d’endettement, bilan patrimonial du repreneur, objectifs personnels et professionnels à court et long terme,

- Choisir le montage adapté à son profil et à la cible : LBO, crédit bancaire, capital-investissement, earn-out… Chaque solution a ses implications juridiques, fiscales et opérationnelles,

- Anticiper les conséquences post-reprise : gestion du cash flow, remontée de dividendes, fiscalité de la holding, transmission du patrimoine professionnel…,

- Accéder à un réseau de partenaires qualifiés : avocats, experts-comptables, notaires, investisseurs privés, etc.

Dans une banque privée comme Neuflize OBC, l’accompagnement ne se limite pas à la structuration du financement. Il s’inscrit dans une démarche globale, sur-mesure, pensée à long terme, qui prend en compte la situation patrimoniale du repreneur, ses objectifs personnels et professionnels, et l’évolution prévisible de son patrimoine post-reprise.

Nos équipes conjuguent les expertises de la banque d’affaires, de l’ingénierie patrimoniale et de la gestion privée pour construire des solutions cohérentes, pérennes et fiscalement optimisées. Cela inclut :

- La modélisation financière du projet et la définition du schéma juridique le plus adapté (holding, démembrement, pacte Dutreil…),

- La recherche de partenaires financiers (fonds, family offices, investisseurs privés),

- L’anticipation des flux post-reprise (remontée de dividendes, remboursement de la dette, réinvestissement),

- L’accompagnement sur les enjeux de transmission, protection du conjoint, gouvernance familiale ou philanthropie.

Notre approche privilégie la discrétion, la stabilité et la relation humaine, avec un interlocuteur unique et un suivi personnalisé à chaque étape du projet.