Quels critères influencent la valorisation d’une PME ?

Estimer la valeur d’une PME ne consiste pas à multiplier son chiffre d’affaires par un coefficient arbitraire. La valorisation d’une entreprise est un exercice complexe, multidimensionnel, qui dépend autant de ses performances passées que de ses perspectives futures, de son positionnement stratégique et de son environnement économique.

Il n’existe pas une valeur unique, gravée dans le marbre, mais bien plusieurs types de valorisation selon les méthodes employées et les profils d’acquéreurs envisagés. Pour un dirigeant qui souhaite céder ou transmettre son entreprise, ou pour un investisseur qui envisage une reprise, comprendre ces logiques de valorisation est indispensable. C’est aussi ce qui permettra de négocier dans de bonnes conditions et de construire une opération cohérente.

Les méthodes de valorisation d’une entreprise

Avant même d’évoquer les chiffres, il est essentiel de poser le cadre méthodologique. Il existe plusieurs approches de valorisation, qui peuvent être combinées pour mieux objectiver la valeur d’une entreprise.

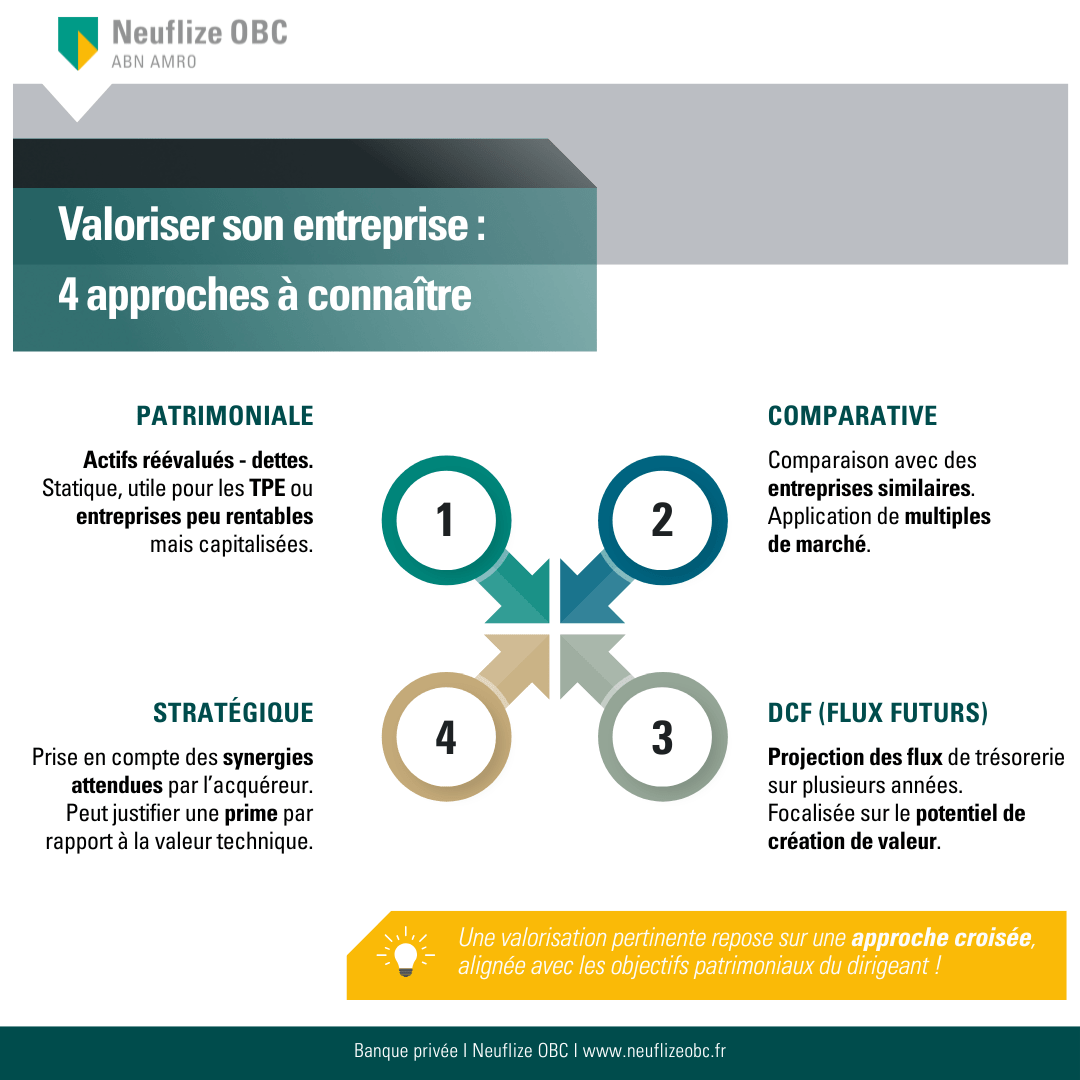

L’approche patrimoniale

L’approche patrimoniale repose sur la valeur des actifs nets réévalués (immobilisations, stocks, créances, trésorerie), auxquels sont soustraites les dettes. C’est une approche statique, qui donne une base minimale, utile notamment pour les TPE ou les structures peu rentables mais fortement dotées en actifs.

L’approche comparative

L’approche comparative consiste à comparer l’entreprise à d’autres structures similaires (secteur, taille, rentabilité) ayant fait l’objet de transactions récentes. On applique alors un multiple de résultat (EBITDA, EBIT, chiffre d’affaires) issu du marché. Cette méthode est très utilisée par les banques d’affaires. Un retraitement (salaire du dirigeant, immobilier financé par l’entreprise, etc.) est alors réalisé par des spécialistes afin d’affiner la rentabilité de la structure au plus près.

L’approche par actualisation des flux futurs (DCF)

Plus technique, l’approche par actualisation des flux futurs, ou Discounting Cash Flow (DFC), projette les flux de trésorerie futurs de l’entreprise sur plusieurs années, puis les actualise pour obtenir une valeur présente nette. Elle met l’accent sur la capacité à générer du cash et à créer de la valeur dans le temps.

La valorisation stratégique

Dans certains cas, un acquéreur peut valoriser au-delà des standards du marché en raison de synergies attendues (accès à un nouveau marché, rationalisation, complémentarité produits…). Cette "prime stratégique" est difficile à quantifier mais peut justifier un écart significatif.

Dans une banque privée comme Neuflize OBC, ces méthodes sont souvent croisées, et intégrées dans une lecture patrimoniale globale, pour bâtir un scénario de cession aligné avec les objectifs du dirigeant.

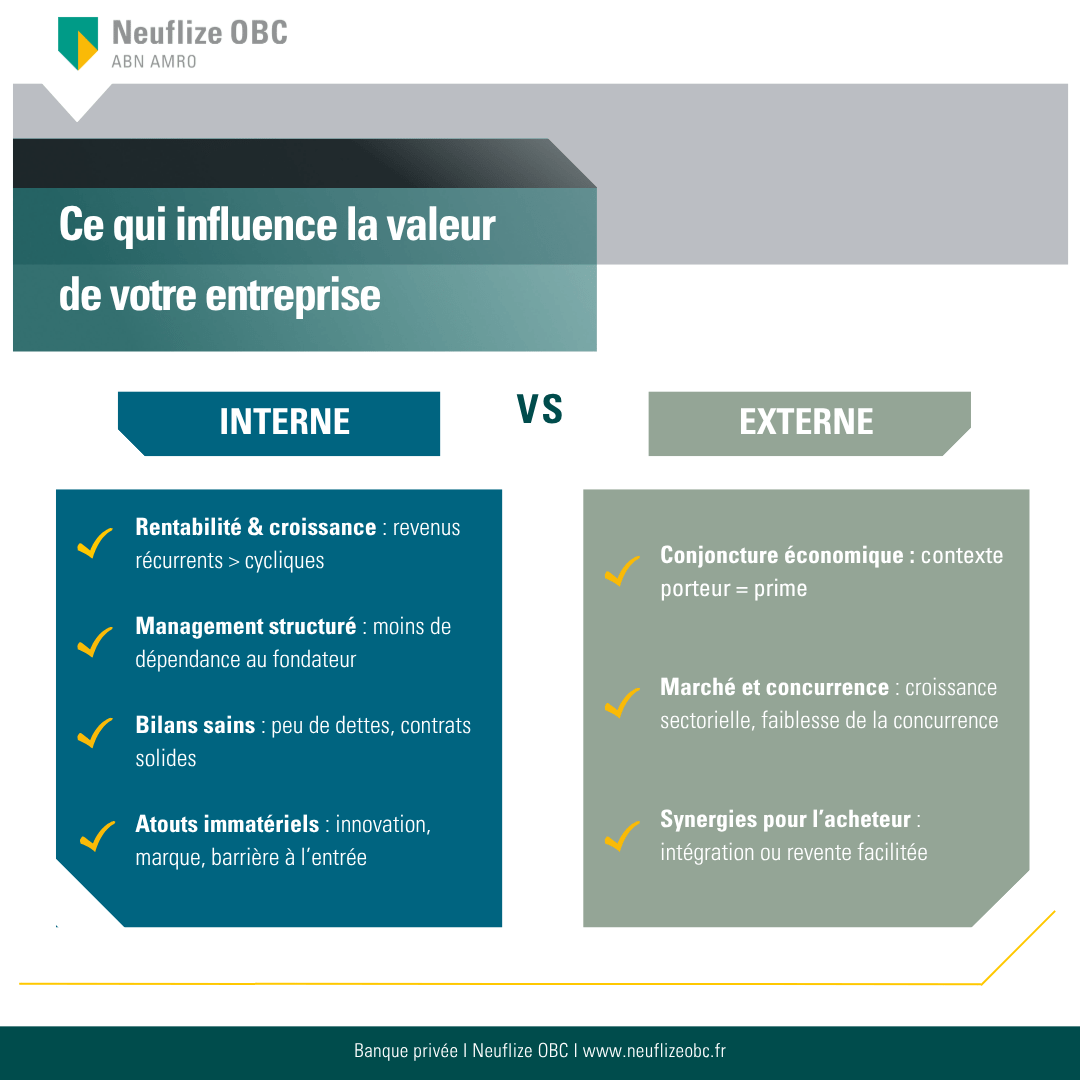

Les facteurs internes qui influencent la valorisation

La valorisation n’est pas seulement une affaire de méthode. Elle dépend aussi de la réalité opérationnelle de l’entreprise et de la perception de ses atouts par un investisseur potentiel :

Rentabilité, croissance, récurrence du chiffre d’affaires

Une entreprise rentable, en croissance régulière, avec un chiffre d’affaires récurrent (abonnements, contrats longs) aura un multiple plus élevé. À l’inverse, une activité cyclique ou très exposée à un client unique sera pénalisée.

Qualité du management et dépendance au dirigeant

Un management solide et autonome rassure les repreneurs. Si toute la valeur repose sur une seule personne (souvent le fondateur), la valorisation sera ajustée à la baisse pour compenser ce risque. À l’inverse, une équipe dirigeante structurée, dotée d’une vision claire et de relais managériaux solides, constitue un atout fort : elle garantit la continuité opérationnelle après la cession et renforce la confiance des investisseurs dans la pérennité du modèle.

Structure du capital, endettement, éléments bilanciels

Une entreprise sans dette excessive, avec un fonds de commerce valorisable et des contrats solides (fournisseurs, clients, bail…) est jugée plus saine. Ces éléments influencent aussi les conditions du financement (LBO, crédit bancaire, etc.).

Capacité d’innovation, marque, barrières à l’entrée

Une image forte, des savoir-faire différenciants, des brevets ou des contraintes d’accès au marché renforcent la valeur immatérielle de l’entreprise. Ce capital invisible est souvent mieux perçu par des acquéreurs stratégiques que financiers.

Les facteurs externes à ne pas négliger

L’environnement économique a un impact direct sur la perception de la valeur d’une entreprise. Un même dossier peut susciter des valorisations très différentes selon le moment ou le secteur.

Conjoncture économique et dynamique sectorielle

En période de croissance économique, les multiples de valorisation sont plus élevés. Certains secteurs bénéficient également de tendances favorables (santé, tech, transition énergétique), d'autres sont plus cycliques ou sous pression réglementaire.

Niveau de concurrence et perspectives de croissance

Un marché fragmenté, en expansion, avec peu de concurrents structurés, attire les investisseurs. À l’inverse, une entreprise dans un marché saturé ou en décroissance verra sa valorisation affectée, même avec de bons résultats historiques.

Potentiel de revente ou d’intégration pour l’acquéreur

Un acquéreur qui identifie un potentiel de revente à court terme, ou une intégration rapide dans son propre modèle, sera prêt à valoriser davantage l’entreprise cible. Ce facteur joue souvent un rôle clé dans les négociations finales.

Estimer la valeur d’une PME ne revient pas à appliquer une formule toute faite. C’est un exercice à la croisée de l’analyse financière, stratégique et humaine, qui nécessite méthode, recul et expertise. Pour le cédant, une valorisation bien construite est la clé d’une négociation réussie. Pour le repreneur, c’est l’assurance d’investir au juste prix.

Chez Neuflize OBC, nos équipes conjuguent expertise en banque d’affaires et approche patrimoniale pour accompagner les dirigeants dans la valorisation et la cession de leur entreprise. Parce qu’au-delà des chiffres, il s’agit aussi de valoriser une histoire, une vision, une trajectoire entrepreneuriale.