Quel partenaire bancaire choisir pour sa cession d'entreprise ?

Après avoir vendu son entreprise, la première question n’est pas forcément « combien vais-je toucher ? », mais bien « que vais-je faire de ce capital ? ». Car céder une société, ce n’est pas simplement réaliser une transaction financière : c’est transformer un actif professionnel en un patrimoine privé, qu’il faudra protéger, valoriser et transmettre.

Ce moment charnière nécessite bien plus qu’un simple choix de produit financier. Il appelle une réflexion globale, qui touche à la fiscalité, à la gestion de fortune, à la succession, à la retraite, voire à la philanthropie. Dans ce contexte, le choix du partenaire bancaire devient une décision stratégique non seulement après, mais aussi pendant la cession.

Une banque privée comme Neuflize OBC offre bien plus qu’une solution de placement. Elle propose un accompagnement global, structuré et sur-mesure, dès la phase de préparation de la cession. Ce suivi permet d’optimiser le schéma fiscal et patrimonial avant même la signature de l’acte de vente, puis de sécuriser la valorisation de l’entreprise, la fiscalité et la structuration des flux post-cession.

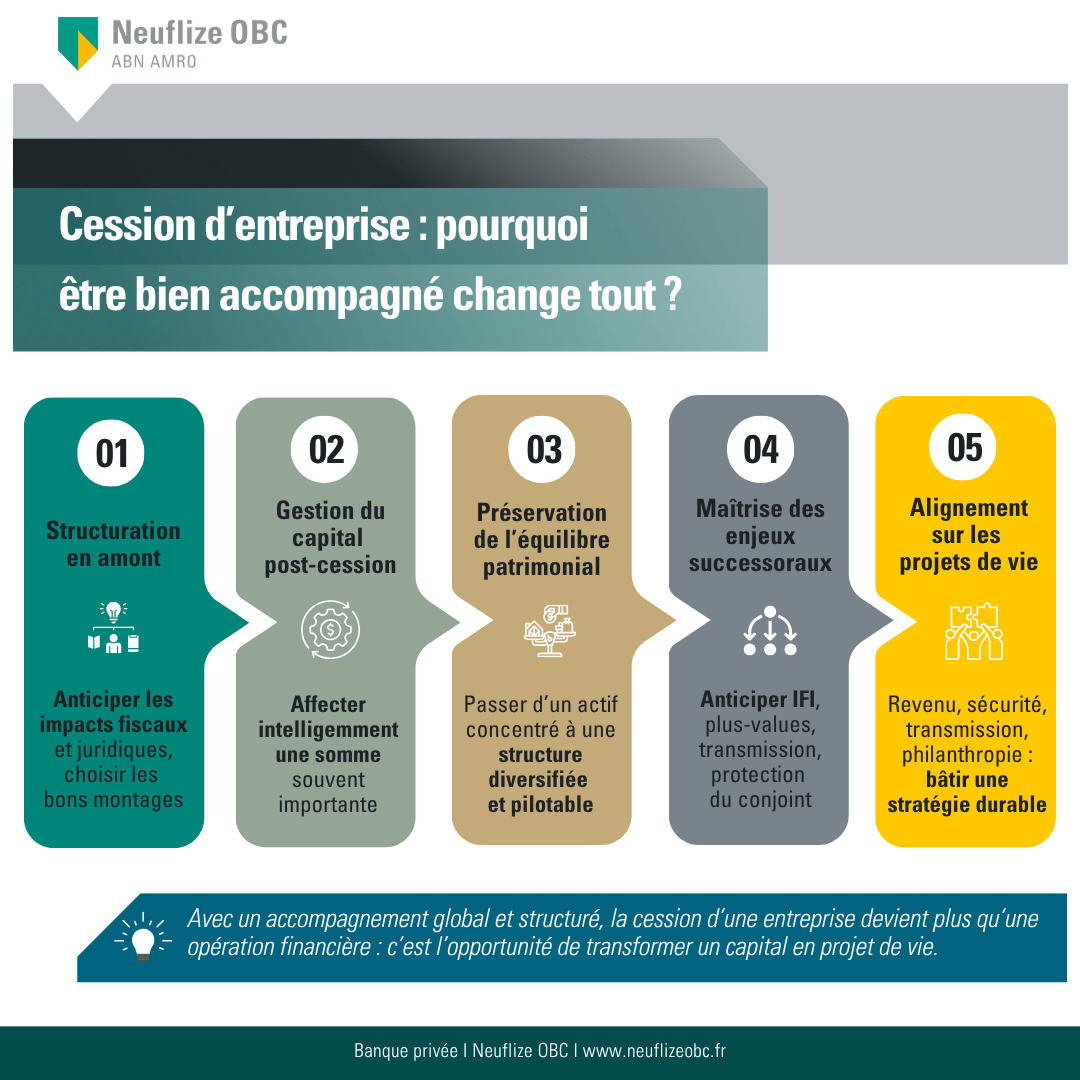

Pourquoi se faire accompagner à la cession de son entreprise ?

Vendre son entreprise est un tournant décisif, à la fois financier, patrimonial et personnel. Pourtant, de nombreux dirigeants sous-estiment l’importance d’être bien entouré, dès les premières réflexions stratégiques. Un accompagnement expert permet non seulement de structurer l’opération sur le plan fiscal et juridique, mais aussi de poser les bases d’une stratégie patrimoniale durable.

Anticiper la structuration bien avant la signature

Il est souvent stratégique de faire appel à une banque privée en amont de la cession, pour anticiper les conséquences patrimoniales, fiscales et juridiques de l’opération. Ce travail préalable permet de :

- Choisir entre une vente en direct ou via une holding intermédiaire,

- Activer des leviers d’optimisation (apport-cession, donation avant cession, pacte Dutreil),

- Bénéficier d’un accompagnement dans les négociations (prix, modalités de paiements, garantie d’actif et de passif, etc.),

- Anticiper les impacts sur l’IFI (impôt sur la fortune immobilière), la trésorerie ou la transmission,

- Coordonner les conseils juridiques, fiscalistes et avocats d’affaires.

Chez Neuflize OBC, cette préparation amont est intégrée à l’accompagnement patrimonial global et mobilise des expertises croisées dès les premières réflexions autour du projet.

Gérer immédiatement un capital conséquent

La vente d’une entreprise génère souvent une somme significative, qu’il s’agisse d’une liquidité immédiate ou d’un versement échelonné. Sans anticipation, ce capital peut rester temporairement inactif ou mal orienté. Un partenaire bancaire expérimenté accompagne le dirigeant dans l’affectation progressive de ce capital en tenant compte des échéances fiscales, des projets à court terme, et du besoin de sécurisation.

Éviter la désorganisation patrimoniale

La transition entre une situation patrimoniale entrepreneuriale (souvent concentrée, peu liquide) et une situation post-cession (liquide, diversifiée, exposée) crée une zone de vulnérabilité. Sans structuration, le patrimoine peut devenir difficile à piloter, tant en matière d’allocation que de gouvernance familiale.

Maîtriser les enjeux fiscaux, successoraux et familiaux

Une cession soulève des questions fiscales complexes : imposition sur les plus-values, impact sur l’IFI (impôt sur la fortune immobilière), réinvestissement via une holding, donation avant cession. Il est également essentiel de protéger le conjoint et de préparer la transmission du capital professionnel converti en patrimoine privé.

Aligner le patrimoine sur les objectifs de vie

La stratégie post-cession vise à aligner les placements avec les aspirations de l’ex-dirigeant : recherche de revenu, protection des proches, transmission optimisée ou diversification. L’objectif n’est pas simplement de générer du rendement, mais de construire un socle patrimonial cohérent et durable.

Les bénéfices de la banque privée pour les ex-dirigeants d’entreprise

Passer d’un patrimoine professionnel à un patrimoine privé demande bien plus qu’un simple transfert d’actifs. La banque privée joue ici un rôle central, en offrant aux anciens dirigeants une vision globale, des expertises croisées et une continuité dans la gestion de leurs enjeux patrimoniaux. C’est cette approche intégrée qui transforme une opération ponctuelle en stratégie de long terme.

Un accompagnement global, bien au-delà du financier

La cession d’une entreprise déclenche un basculement profond : fiscal, juridique, familial, psychologique. C’est pourquoi Neuflize OBC ne se limite pas à la gestion financière d’un capital. L’approche est pluridisciplinaire et intégrée : elle englobe la fiscalité des plus-values, la structuration juridique des actifs post-cession, la gouvernance familiale, la prévoyance du dirigeant, la stratégie de transmission ou encore l’accompagnement dans des projets philanthropiques. Cette approche globale permet de coordonner toutes les dimensions du patrimoine, dans une logique de cohérence, de sécurité et d’anticipation.

Un interlocuteur unique, appuyé par une ingénierie patrimoniale dédiée

Chaque client est suivi par un banquier privé référent, qui agit comme pivot relationnel tout au long de l’accompagnement. Ce banquier s’appuie en interne sur des ingénieurs patrimoniaux spécialisés : fiscalistes, juristes, civilistes, experts immobiliers, consultants en gouvernance familiale… Cette organisation permet de traiter efficacement des problématiques complexes, comme le choix du régime matrimonial optimal, la gestion d’une société civile post-cession, ou la rédaction de clauses successorales.

L’objectif : apporter une réponse complète, fluide, et parfaitement alignée sur les priorités personnelles et professionnelles du client.

Une architecture d’investissement souple et diversifiée

À la différence des modèles fermés, Neuflize OBC propose une gestion ouverte, qui donne accès aux meilleures expertises du marché. Cela permet d’articuler des portefeuilles véritablement sur-mesure, combinant gestion sous mandat, fonds thématiques, obligations d’entreprise, produits structurés, private equity, immobilier club deal, voire gestion discrétionnaire multigestionnaire. L’allocation d’actifs est construite en tenant compte du profil de risque du client, mais aussi de ses contraintes fiscales, de ses projets à court et moyen terme et de son horizon de transmission.

Une fiscalité optimisée et anticipée

La fiscalité post-cession ne se limite pas à l’imposition de la plus-value au moment de la vente. Elle impacte aussi l’IFI, la fiscalité des revenus du capital, la fiscalité successorale et la gouvernance du patrimoine réinvesti.

Les ingénieurs patrimoniaux de Neuflize OBC modélisent différents scénarios pour optimiser l’arbitrage entre enveloppes fiscales (assurance-vie, PEA, comptes-titres, SCI, holding patrimoniale), anticiper les transmissions (donation avec réserve d’usufruit, démembrement, donation-partage, etc.) et accompagner la mise en œuvre de dispositifs spécifiques (article 150-0 B ter, pacte Dutreil, donation avant cession…).

Une vision long terme, intégrée dans la stratégie familiale

L’approche de Neuflize OBC ne s’arrête pas à l’allocation d’actifs. Elle s’inscrit dans une vision patrimoniale intergénérationnelle, articulant gestion des liquidités, pérennisation du capital, sécurisation du conjoint, organisation successorale et gouvernance familiale.

Le client peut être accompagné dans la constitution d’un family office, la création d’un fonds de dotation ou d’une fondation familiale, ou encore la mise en place d’un comité de gouvernance patrimoniale. Chaque projet est accompagné dans la durée, avec une attention particulière portée à la stabilité relationnelle et à la transmission des valeurs familiales.

Quels placements envisager après une cession d’entreprise ?

Une fois la cession finalisée, vient le temps de mobiliser intelligemment le capital généré. L’enjeu ne se limite pas à placer des liquidités, mais consiste à construire une allocation d’actifs cohérente, en phase avec les objectifs patrimoniaux de l’ex-dirigeant, son horizon de vie et sa sensibilité au risque. La banque privée agit ici comme un architecte patrimonial, capable de conjuguer performance, sécurité et disponibilité dans une stratégie pensée sur le long terme.

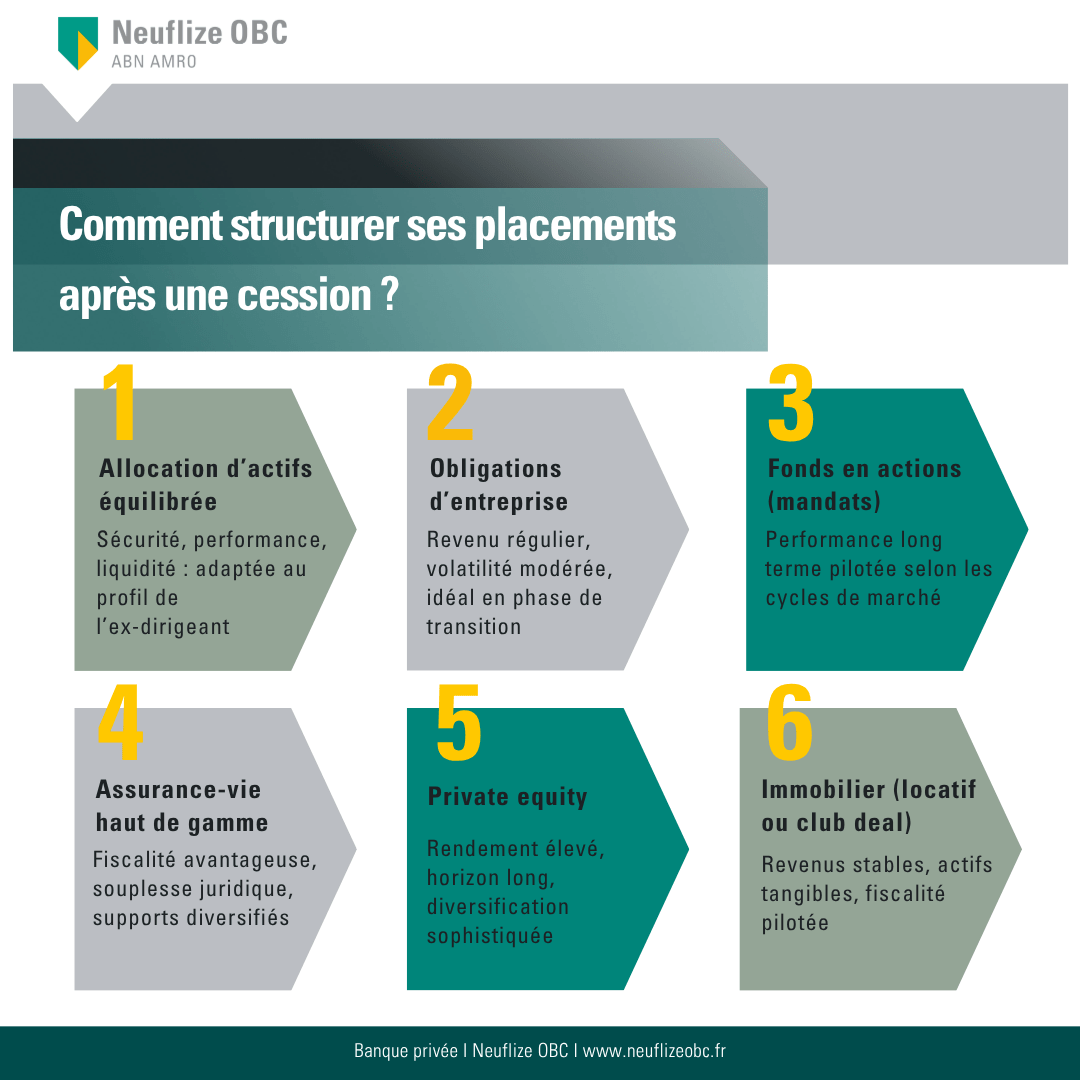

Construire une allocation d’actifs équilibrée

La première étape d’un placement post-cession consiste à bâtir une allocation d’actifs structurée, cohérente et évolutive. Celle-ci vise à répartir le capital entre actifs sécurisés (obligataires, fonds en euros), actifs dynamiques (actions, private equity) et actifs récurrents ou tangibles (immobilier, obligations hybrides).

L’allocation est conçue en fonction du profil de risque de l’ex-dirigeant, de son horizon de vie, de ses contraintes fiscales et de ses besoins de liquidité. Elle doit permettre d’absorber les cycles économiques, tout en assurant une croissance maîtrisée du patrimoine.

Obligations d’entreprise ou fonds obligataires

Les solutions obligataires constituent une brique de stabilité dans une allocation post-cession. Elles permettent de préserver une partie du capital tout en générant un revenu régulier, souvent versé sous forme de coupons trimestriels.

La sélection d’obligations corporate investment grade ou de fonds diversifiés gérés activement permet de moduler la durée, la notation de crédit et l’exposition géographique. C’est un outil prisé pour répondre à un objectif de revenu sécurisé, avec un niveau de volatilité modéré, notamment en phase de transition ou de retraite anticipée.

Fonds en actions avec mandat de gestion personnalisé

L’intégration de fonds en actions dans le portefeuille vise à capter la performance des marchés financiers sur le long terme, tout en respectant une stratégie pilotée. Le mandat de gestion personnalisé permet à la banque de définir une allocation d’actions ajustée en continu (Europe, US, émergents, thématiques sectorielles ou ESG) en fonction du niveau de risque, des cycles macroéconomiques, des réglementations et des opportunités de marché.

Il s’agit d’un levier de performance, à insérer dans la part dynamique du portefeuille, avec un encadrement professionnel pour limiter les biais émotionnels dans les décisions d’arbitrage.

Assurance-vie haut de gamme

L’assurance-vie reste l’enveloppe fiscale de référence en gestion de patrimoine, en particulier après une cession d’entreprise. Elle combine des supports sécurisés (fonds en euros) à capital garanti, et des unités de compte permettant une exposition aux marchés. L’intérêt majeur réside dans son régime fiscal attractif (en cas de rachat ou de transmission) et sa flexibilité juridique (clause bénéficiaire, démembrement, pluralité de contrats).

Dans une logique haut de gamme, les contrats proposent l’accès à des fonds institutionnels, fonds ESG, structurés ou thématiques, avec une architecture ouverte et un accompagnement personnalisé.

Private equity

Le private equity représente un levier de performance patrimoniale à long terme, en contrepartie d’une liquidité réduite. Il permet d’investir dans des entreprises non cotées, souvent en phase de croissance ou de transmission, via des fonds (FCPR, FPCI) ou des opérations en club deal.

Ce type d’actif offre un potentiel de rendement supérieur à 8 %, mais nécessite un horizon d’investissement de 7 à 10 ans et une capacité à absorber l’illiquidité. Il s’inscrit dans une stratégie de diversification sophistiquée, réservée à des profils avertis, et fait partie intégrante de l’accompagnement proposé par une banque privée comme Neuflize OBC.

Immobilier locatif ou club deals immobiliers

L’immobilier constitue un actif tangible et résilient, capable de produire des revenus réguliers via la location tout en apportant une diversification au portefeuille. L’approche club deal permet d’investir dans des actifs haut de gamme mutualisés (bureaux prime, immobilier résidentiel international, logistique, santé…) avec une gestion professionnelle, une mutualisation des risques et un accès à des opportunités réservées aux investisseurs privés.

Ces opérations s’intègrent dans un patrimoine équilibré, avec une fiscalité pilotée (via des véhicules adaptés) et une vision long terme, parfois intergénérationnelle.

Taux indicatifs 2024 (non garantis en 2025) :

Les taux de rendement présentés ci-dessous sont donnés à titre purement indicatif. Ils varient selon les conditions de marché, le profil de risque de l’investisseur, l’horizon d’investissement, et la stratégie de gestion mise en œuvre par la banque privée. Les performances passées ne préjugent pas des performances futures. |

Comment choisir son partenaire bancaire post-cession ?

Le choix d’un partenaire bancaire après la cession ne doit rien au hasard. À ce stade, l’enjeu n’est plus seulement de placer des capitaux, mais de structurer un accompagnement global, durable et aligné avec les priorités patrimoniales de l’ex-dirigeant. Certains critères permettent d’évaluer la qualité, la profondeur et la stabilité de la relation à venir :

Privilégier la solidité et l’indépendance du conseil

La première exigence d’un partenaire bancaire post-cession est sa capacité à délivrer un conseil réellement indépendant, dégagé de toute logique commerciale captive. Une banque privée de référence doit pratiquer une gestion ouverte, c’est-à-dire pouvoir sélectionner librement des produits d’investissement externes (fonds tiers, sociétés de gestion indépendantes, produits structurés sur mesure) en fonction de l’intérêt du client, et non de l’intérêt de sa propre grille. Cette architecture ouverte est un marqueur d’exigence et de transparence dans l’allocation des capitaux à long terme.

Vérifier l’existence d’un pôle d’ingénierie patrimoniale

La gestion post-cession implique souvent des schémas juridiques et fiscaux complexes, que ce soit pour optimiser l’imposition de la plus-value, réinvestir via une holding, préparer la transmission ou protéger un conjoint. Un pôle d’ingénierie patrimoniale intégré permet de mobiliser des fiscalistes, juristes et experts en structuration capables de modéliser des solutions personnalisées, dans une logique globale.

Cette expertise est d’autant plus précieuse lorsqu’elle est coordonnée avec les autres conseils du client (avocat, notaire, expert-comptable), pour garantir la cohérence du dispositif mis en œuvre.

S’assurer de l’expertise post-cession

Le partenaire bancaire ne doit pas seulement savoir gérer un portefeuille financier. Il doit démontrer une réelle maîtrise des enjeux spécifiques aux ex-dirigeants, comme la gestion d’une holding de réinvestissement (article 150-0 B ter), l’arbitrage entre distribution et capitalisation, la structuration d’une gouvernance patrimoniale, la planification successorale ou l’optimisation de l’IFI.

Cette expertise s’évalue à travers les cas concrets déjà traités, les dispositifs mis en œuvre, et la capacité de l’établissement à accompagner des patrimoines complexes dans la durée.

Exiger transparence, gouvernance et pédagogie

La transparence ne se limite pas à la communication de frais. Elle implique de modéliser les coûts, les flux, les performances attendues et les risques associés, dans une logique de pédagogie et de projection. La gouvernance des portefeuilles (horizon de placement, liquidité, pilotage du risque) doit être documentée, expliquée et réajustée au fil du temps.

Un bon partenaire bancaire ne se contente pas d’exécuter des arbitrages : il accompagne les décisions, explique les arbitrages, justifie les choix et rend lisible une matière patrimoniale souvent technique.

Construire une relation humaine durable

La réussite d’un accompagnement post-cession repose sur la qualité de la relation humaine, autant que sur les expertises mobilisées. Cela suppose un interlocuteur unique, stable dans le temps, capable de suivre le client sur plusieurs années, voire sur plusieurs générations. La disponibilité, la réactivité, la confidentialité et l’écoute sont des éléments-clés. Au-delà du rendement ou de la fiscalité, c’est cette capacité à instaurer une relation de confiance profonde et durable qui fait toute la différence entre un prestataire et un véritable partenaire patrimonial.

Une cession d’entreprise réussie ne s’arrête pas à la signature du protocole : elle commence bien avant, par une réflexion stratégique, patrimoniale et fiscale approfondie. Le choix d’un partenaire bancaire est une décision structurante, qui influence directement la solidité du projet de vie post-cession.

Chez Neuflize OBC, nous accompagnons les dirigeants avant, pendant et après la cession. Notre mission : bâtir une stratégie de long terme pour protéger, faire fructifier et transmettre un patrimoine entrepreneurial construit avec exigence. Un accompagnement discret, exigeant, et pensé pour durer.