Fiscalité des revenus de capitaux mobiliers

Depuis le 1er janvier 2018, sauf option pour l’imposition au barème progressif de l’impôt sur le revenu, l’ensemble des revenus de capitaux mobiliers est soumis à un prélèvement forfaitaire unique (PFU) (également dénommé « flat tax »).

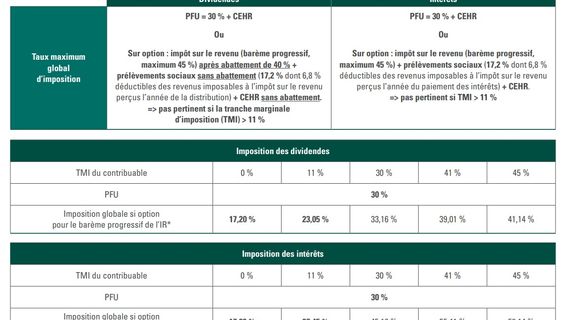

Le taux global est de 30 % dont 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux. Peut également s’ajouter la CEHR*.

(*) CEHR = contribution exceptionnelle sur les hauts revenus = 3% de la fraction de revenu fiscal de référence supérieure à 250 000 € et inférieure ou égale à 500 000 € et de 4% de la fraction supérieure à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés (seuils doublés pour les contribuables soumis à une imposition commune).

Attention : en cas d’option pour l’imposition au barème progressif, l’option est globale et concerne l’ensemble des revenus financiers (y compris certains retraits de contrats d’assurance-vie ou de capitalisation, voir infra) et plus-values de l’année. Il n’est donc pas possible de combiner l’imposition au PFU pour certains revenus (pour bénéficier du taux de 12,8 %) et l’imposition selon le barème progressif pour d’autres revenus mobiliers ou plus-values afin de bénéficier d’abattements spécifiques.

Sauf exception, les intérêts et dividendes font l’objet, lors de leur versement, d’un prélèvement forfaitaire non libératoire de 12,8 % auquel s’ajoutent les prélèvements sociaux de 17,2 %.

Ces revenus seront ensuite portés sur la déclaration de revenus souscrite l’année suivante pour être soumis soit au PFU, soit, sur option (globale pour l’ensemble des revenus financiers et plus-values de l’année), au barème progressif.

Le prélèvement forfaitaire non libératoire perçu lors du versement des revenus sera imputable sur l’impôt dû et, en cas d’excédent, restituable.

En cas d’option pour l’imposition au barème progressif de l’impôt sur le revenu, les dividendes bénéficient d’un abattement de 40 %.

Attention : les dividendes perçus, notamment, par les gérants majoritaires de SARL, les gérants de sociétés civiles rémunérés au titre de leur mandat et certains dirigeants de sociétés d’exercice libéral, font l’objet d’une imposition différente au regard des cotisations et prélèvements sociaux.

Compte titres détenu à l’étranger :

Lorsque l’établissement payeur est établi dans l’Union européenne (ou en Islande, Norvège, Liechtenstein) et sous réserve de son accord, il peut être mandaté pour procéder à ce prélèvement. En revanche, il est impossible de mandater un établissement hors UE, la Suisse par exemple. Il appartient alors au contribuable de déclarer et de payer cet acompte sur intérêts et dividendes au plus tard le 15 du mois suivant le paiement du revenu.

Remarque :

Les placements dits « produits structurés » ont la plupart du temps la nature juridique d’un EMTN (Euro Medium Term Note), c’est-à-dire d’un produit de créance à primes de remboursement.

Lorsque le produit va à son terme, le gain, le cas échéant, est fiscalisé dans la catégorie des intérêts de placement, c’est-à-dire à la flat tax. Il en est de même lorsque le produit détache un coupon.

En cas de perte, celle-ci n’est imputable que sur les coupons afférents aux mêmes titres versés la dernière année (et qui n’entrent pas dans la définition de la prime de remboursement).