Risque politique français : un « air de déjà-vu » pour les investisseurs

Le Premier ministre français a annoncé le 25 août 2025 l’engagement de la responsabilité du gouvernement sur une déclaration de politique générale, le 8 septembre prochain lors d’une session extraordinaire du Parlement. Cette décision s’inscrit dans le contexte des débats sur le budget de l’Etat français pour 2026. Elle marque la résurgence du risque politique français pour les investisseurs.

Impact sur les marchés

Trois réactions notables sont constatées sur les marchés financiers depuis l’annonce de monsieur Bayrou :

- Les actions françaises sous-performent les actions européennes, avec un recul de 3% du CAC40 contre 2,1% pour le DJ Euro-Stoxx50 à la clôture du vendredi 29 août. Les actions internationales ne sont pas touchées.

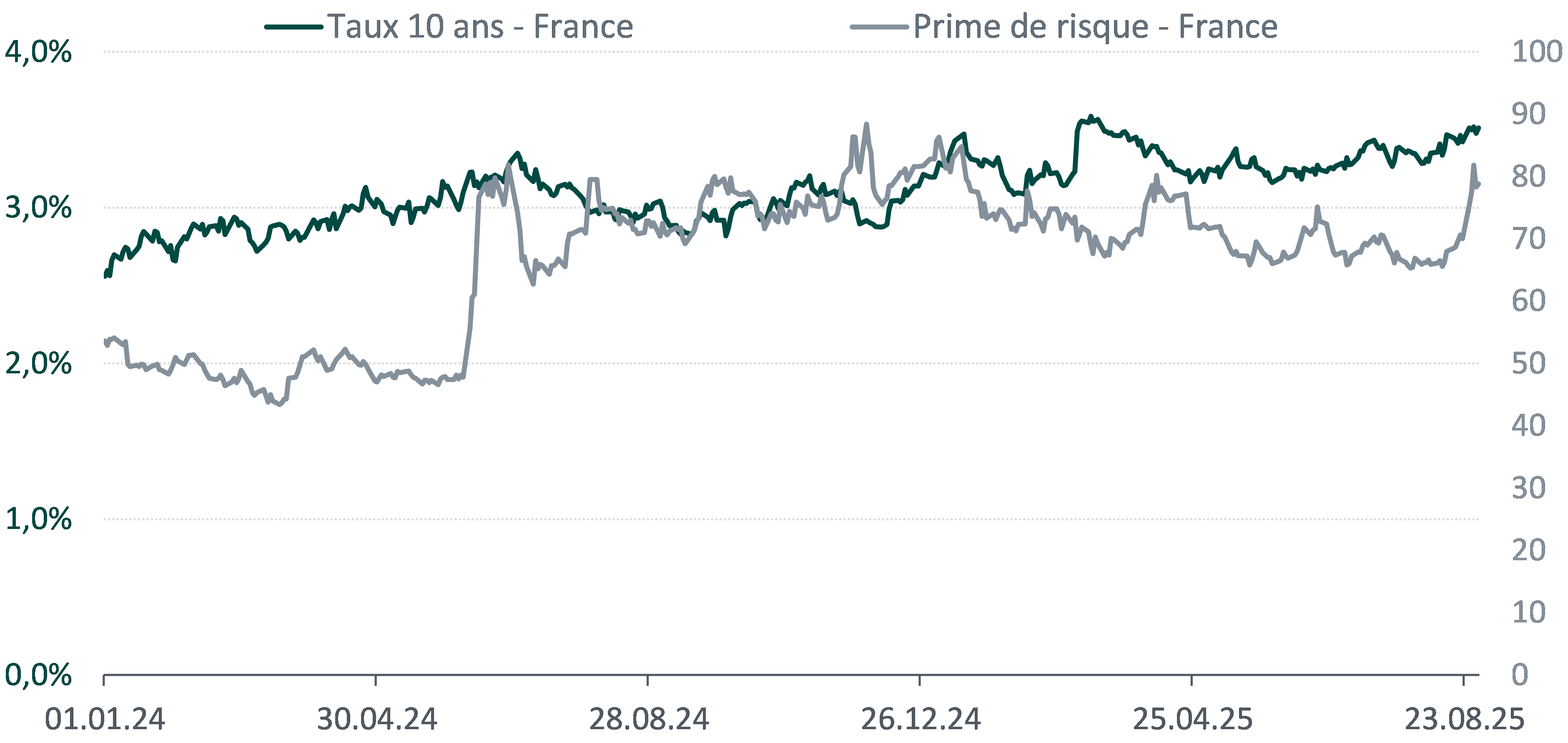

- Les taux d’intérêt français augmentent quelque peu, en particulier le taux à 10 ans français qui s’accroît de 9 points de base pour clôturer la semaine à 3,51%. La prime de risque de la France par rapport à l’Allemagne, soit l’écart entre les taux à 10 ans français et allemand, s’élève à 79 points de base, contre 70 points de base avant l’annonce.

- Enfin, au sein du marché d’actions français, le secteur financier est l’objet de prises de bénéfices marquées.

Ces mouvements modestes sur les actifs français s’inscrivent dans une dynamique de sous-performance latente contre les actifs européens et internationaux depuis 2024.

Un « air de déjà-vu »

La résurgence du risque politique français alimente un mouvement d’incertitude à l’œuvre depuis l’annonce de la dissolution du 9 juin 2024, source de mouvements de marchés similaires à ceux d’aujourd’hui, mais de plus grande ampleur. L’indice CAC40 avait chuté de près de 7% en quelques jours, sous-performant les marchés européens en baisse de 4,5%. Le taux à 10 ans français s’était redressé d’une trentaine de points de base à 3,35%, la prime de risque grimpant à 80 points de base en l’espace de quelques semaines. Enfin, le secteur financier avait particulièrement sous-performé.

Depuis, le contexte politique français demeure incertain, entre les difficultés du Président de la République à nommer un Premier ministre post élections législatives de juillet 2024, la chute du gouvernement de monsieur Barnier le 4 décembre 2024 et les développements de ces derniers jours. Cette incertitude se matérialise par une sous-performance des actifs français.

Sur la classe d’actifs actions, l’indice large des actions françaises (indice SBF 250), en hausse de 3,5% entre le 7 juin 2024 (avant l’annonce de dissolution) et le 22 août 2025 (avant l’annonce du vote de confiance), sous-performe nettement les autres places. Les marchés de la zone euro (indice DJ Euro-Stoxx) et américain (indice S&P500 en $) progressent respectivement de 16,2% et 22,8% sur cette même période. Sur les taux d’intérêt, la prime de risque de la dette française évolue à des niveaux plus élevés qu’au début de l’année 2024 (cf. graphique ci-dessous).

Source : Bloomberg, Neuflize OBC. Taux 10 français (échelle de gauche, en pourcentage) et prime de risque de la France français (échelle de droite, en points de base) du 1er janvier 2024 au 29 août 2025.

Scénarios politiques et de marchés

La situation politique française est donc de nouveau très mouvante. Trois scénarios sont envisagés pour les prochains jours :

- Le Premier ministre obtient la confiance du Parlement. Dans ce cas, les actions françaises se redressent et la prime de risque retrouve rapidement son niveau de mi-août. Ce scénario semble peu probable en l’état, compte tenu des réactions des formations politiques et malgré la volonté du Premier ministre de négocier.

- Le gouvernement chute et le Président de la République nomme un nouveau Premier ministre chargé de former son gouvernement. Dans ce contexte, les actifs français se stabilisent relativement par rapport aux autres à court terme, mais leur sous-performance « chronique » est appelée à perdurer. Pour l’instant, nous privilégions ce scénario.

- Le gouvernement chute et le Président de la République dissout l’Assemblée nationale, pour de nouvelles élections législatives. L’incertitude s’accroît alors de manière plus significative : les actions françaises, et dans une moindre mesure européennes, sont sous pression (le mouvement pourrait être similaire à celui de juin 2024) et la prime de risque de la dette française s’écarte davantage pour dépasser les niveaux constatés en 2024.

Politique d’investissement

La résurgence du risque politique français génère pour l’instant un accroissement modeste de la volatilité, principalement localisé sur les actifs français. Notre politique d’investissement reste inchangée. Nous conservons toujours le scénario d’atterrissage en douceur de l’économie mondiale, soutenue par les Banques centrales, comme le plus probable malgré les incertitudes économiques générées par la guerre commerciale.

Notre allocation d’actifs offre un niveau de diversification très important. A titre d’illustration, notre portefeuille Equilibre est investi autour de 55,5% sur les actions, réparties entre actions internationales (de l’ordre de 28%) et actions européennes (de l’ordre de 26% dont 8% de titres français). L’allocation sur les taux s’élève autour de 36%, répartie entre Obligations d’Etat et obligations d’entreprises. Enfin, le solde est investi en actifs monétaires et solutions diversifiées.

Le retour du risque politique français s’inscrit dans un régime d’incertitude (géo)politique tendanciellement plus élevé, dans lequel nous évoluons depuis près de 10 ans. L’histoire financière récente nous enseigne que si l’incertitude est source de volatilité à court terme, elle ne remet généralement pas en cause les dynamiques de marchés à l’œuvre. Ainsi, depuis 2016, malgré de très nombreux chocs d’incertitude (Brexit, guerres commerciales de 2018 et 2025, conflits…), les indices S&P500 et CAC40 progressent respectivement de 274% et 123% (au 29 août 2025).

Nous restons bien sûr attentifs aux développements à venir et restons mobilisés pour vous accompagner dans cette phase d’incertitude.